siklus-siklus system akuntansi

pada perusahaan.

Dibawah ini contoh SIKLUS

AKUNTANSI pada PT. Jasapura Angkasa Boga.

siklus akuntansi

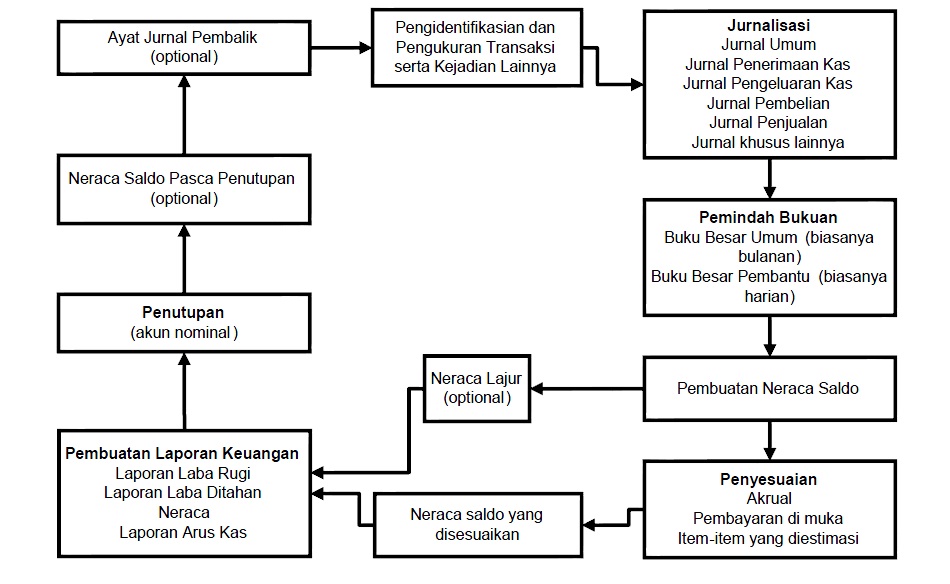

Langkah pertama dalam siklus

akuntansi adalah analisis transaksi dan kejadian-kejadian tertentu lainnya.

Dalam fase ini setiap kejadiankejadian

keuangan di dalam perusahaan diidentifikasi dan dicatat sesuai dengan kriteria dan standar yang ditentukan. Suatu transaksi serta kejadian tertentu pada awalnya tidak dicatat dalam buku besar karena satu transaksi akan mempengaruhi dua akun atau lebih, di mana masing-masing akun ini terdapat dalam halaman berbeda dalam buku besar. Untuk mengatasi masalah ini dan mencatat setiap transaksi serta kejadian secara lengkap pada satu tempat, digunakan pencatatan pada jurnal yang merupakan fase berikutnya. Bentuk jurnal yang paling sederhana adalah daftar transaksi atau kejadian kronologis yang diekspresikan dalam istilah debet dan kredit pada akun-akun tertentu yang disebut Jurnal Umum. Dalam beberapa kasus, perusahaan menggunakan Jurnal Khusus (Special Journal) selain Jurnal Umum.

Jurnal Khusus mengikhtisarkan transaksi-transaksi yang memiliki karakteristik serupa misalnya Penerimaan Kas, Penjualan, Pembelian, Pengeluaran Kas sehingga menghemat waktu yang diperlukan waktu yang diperlukan untuk menyelesaikan berbagai tugas pembukuan. Fase selanjutnya adalah Pemindahbukuan (Posting).

keuangan di dalam perusahaan diidentifikasi dan dicatat sesuai dengan kriteria dan standar yang ditentukan. Suatu transaksi serta kejadian tertentu pada awalnya tidak dicatat dalam buku besar karena satu transaksi akan mempengaruhi dua akun atau lebih, di mana masing-masing akun ini terdapat dalam halaman berbeda dalam buku besar. Untuk mengatasi masalah ini dan mencatat setiap transaksi serta kejadian secara lengkap pada satu tempat, digunakan pencatatan pada jurnal yang merupakan fase berikutnya. Bentuk jurnal yang paling sederhana adalah daftar transaksi atau kejadian kronologis yang diekspresikan dalam istilah debet dan kredit pada akun-akun tertentu yang disebut Jurnal Umum. Dalam beberapa kasus, perusahaan menggunakan Jurnal Khusus (Special Journal) selain Jurnal Umum.

Jurnal Khusus mengikhtisarkan transaksi-transaksi yang memiliki karakteristik serupa misalnya Penerimaan Kas, Penjualan, Pembelian, Pengeluaran Kas sehingga menghemat waktu yang diperlukan waktu yang diperlukan untuk menyelesaikan berbagai tugas pembukuan. Fase selanjutnya adalah Pemindahbukuan (Posting).

Dalam fase ini item-item yang

dimasukkan dalam Jurnal Umum harus ditransfer ke Buku Besar Umum. Fase ini

merupakan bagian dari proses pengikhtisaran dan pengklasifikasian. Proses

pemindahbukuan setiap transaksi yang dicatat dalam jurnal akan dituangkan ke

buku besar sesuai dengan akun dan pos transaksinya secara berurutan. Neraca

Saldo adalah daftar akun beserta saldonya pada suatu waktu tertentu. Umumnya

Neraca Saldo dibuat pada akhir periode akuntansi. Tujuan utama dari Neraca

Saldo adalah untuk membuktikan kesamaan matematis dari debet dan kredit setelah

posting dilakukan. Neraca Saldo juga berguna untuk mendeteksi

kesalahan-kesalahan dalam pembuatan ayat jurnal dan posting di samping

bermanfaat untuk menyusun laporan keuangan. Agar pendapatan dicatat pada

periode di mana pendapatan dihasilkan, dan agar beban dicatat pada periode

terjadinya, maka Ayat Jurnal Penyesuaian(adjusting entries) harus dibuat

pada akhir periode akuntansi. Yaitu, penyesuaian diperlukan untuk memastikan

bahwa prinsip-prinsip pengakuan pendapatan dan penandingan tidak dilanggar.

Setelah semua Ayat Jurnal

Penyesuaian dibuat dan diposting, Neraca Saldo berikutnya lalu dibuat dari

akun-akun Buku Besar. Neraca Saldo ini dinamakan dengan Neraca Saldo Yang Telah

Disesuaikan (Adjusted Trial Balance). Neraca Saldo ini memperlihatkan saldo

dari semua akun, termasuk akun-akun yang telah disesuaikan, pada akhir periode

akuntansi. Tujuannya adalah untuk memperlihatkan pengaruh dari semua kejadian

keuangan yang telah terjadi selama periode akuntansi. Proses berikutnya adalah

pembuatan Laporan keuangan. Adapun Laporan keuangan yang umumnya dibuat oleh

suatu perusahaan yaitu Laporan Laba Rugi (Income Statemen) dan Neraca (Balance

Sheet). Pada Laporan Laba Rugi akan diperlihatkan untung / rugi dari

operasional perusahaan, sedangkan Neraca akan melaporkan aktiva, kewajiban,

serta ekuitas perusahaan.

Prosedur yang umumnya diikuti untuk

mengurangi saldo akun nominal menjadi nol dalam rangka menyiapkan akun-akun

tersebut untuk periode berikutnya dikenal sebagai Proses Penutupan (Closing

Proccess). Dalam Proses Penutupan, semua saldo akun pendapatan dan beban

(pos-pos Laporan Laba Rugi) ditransfer ke akun kliring atau akun temporer yang

disebut Ikhtisar Laba Rugi, yang hanya digunakan pada akhir setiap periode

akuntansi. Neraca saldo yang ketiga juga bisa dibuat setelah Ayat Jurnal

Penutup dipindahkan ke Buku Besar. Neraca Saldo setelah penutupan, yang umumnya

disebut Neraca Saldo Pasca Penutupan memperlihatkan bahwa jumlah debet

dan kredit yang sama telah diposting ke akun Ikhtisar Laba-Rugi. Setelah

laporan keuangan selesai dibuat dan pembukuan ditutup, hal ini biasanya

bermanfaat untuk membalik sebagian Ayat Jurnal Penyesuaian

sebelum mencatat transaksi reguler pada periode berikutnya. Ayat jurnal semacam ini biasanya disebut sebagai Ayat Jurnal Pembalik (Reversing Entries). Ayat Jurnal Pembalik dibuat pada awal periode akuntansi berikutnya dan merupakan kebalikan dari

yat Jurnal Penyesuaian terkait yang telah dibuat pada periode sebelumnya (Hopwood, 2000).

sebelum mencatat transaksi reguler pada periode berikutnya. Ayat jurnal semacam ini biasanya disebut sebagai Ayat Jurnal Pembalik (Reversing Entries). Ayat Jurnal Pembalik dibuat pada awal periode akuntansi berikutnya dan merupakan kebalikan dari

yat Jurnal Penyesuaian terkait yang telah dibuat pada periode sebelumnya (Hopwood, 2000).

sumber

:

http://rizkynote.wordpress.com/2010/09/28/rancang-bangun-sia-pada-perusahaan-layanan-jasaboga-pt-jasapura-angkasa-boga/

{kind=link}

0 komentar:

Posting Komentar